介護保険は何歳から必要?保険料・利用開始年齢・対象者をわかりやすく解説

この記事でわかること

- 介護保険は40歳から保険料を払い65歳以上で介護サービスを利用可能

- 40〜64歳は「第2号被保険者」40歳になった月から介護保険料を支払う

- 65歳以上(第1号被保険者)は要介護認定後に介護サービスを利用開始でき、保険料の支払いも65歳になった月から始まる

- 75歳以上や80歳以上の後期高齢者も制度は同じだが負担の仕組みや生活状況に応じた準備が必要

- 80歳以上では収入や家族体制の変化に応じて納付方法やサービスの選択を見直す

- 保険料は生涯支払いが続くため、将来を見据えて家計設計を行うことが大事

- 計算・シミュレーションを活用して自分の月額と生涯負担を具体的に把握することが重要

- 40〜64歳(第2号)は16特定疾病に起因する場合のみ介護サービスを受けられ特定疾病以外では利用できない

- 16特定疾病一覧!認知症系・脳血管系・難病系・骨関節系に分類して覚えると分かりやすい

- 介護サービスは在宅と施設で種類が異なり受けられるサービス一覧を理解して料金負担を抑える

- 介護保険に関するよくある質問

- まとめ:最新年度の改定や自治体差があることを常に確認し正確な情報で計画を立てる

介護保険は何歳から支払いが始まり、いつから使えるのでしょうか。また、毎月どのくらいの費用がかかるのかも気になるところです。

本記事では、これらの疑問に分かりやすくお答えします。さらに、40〜64歳で利用できる「16の特定疾病」や、保険料の仕組みと計算方法、受けられるサービス内容や費用の目安、申請の流れ、年齢ごとの注意点までを詳しく解説。最後に、最新の制度改定ポイントもまとめています。

介護保険は40歳から保険料を払い65歳以上で介護サービスを利用可能

40歳になると介護保険料の負担が始まり、65歳以上になると要介護・要支援の認定を受けたうえで介護サービスを使えます。40〜64歳は第2号被保険者、65歳以上は第1号へ切替。

支払いの仕組みや月額の決まり方、自己負担割合が年齢区分で異なるのがポイントです。

最初に自分の区分を確認し、「いつから払う・いつから使える」を明確にしておきましょう。

40〜64歳は「第2号被保険者」40歳になった月から介護保険料を支払う

| 年齢 | 40~64歳 | 65歳以上 |

|---|---|---|

| 区分 | 第2号被保険者 | 第1号被保険者 |

| サービス利用 | △

(特定疾病が条件) |

〇

(要介護・要支援の認定が条件) |

| 介護保険料 | 医療保険の保険料率に

基づいて決まる |

基準額・所得段階で

金額が決まる |

※支払いしてもサービスを受けられるわけではない

介護保険料は「40歳の誕生日の属する月」から負担が始まります。65歳到達で第1号に切り替わるまで継続し、加入している医療保険(健保・国保)を通じて納める形です。

なお、支払いが始まることと、40〜64歳でサービスを使えることは別の話。実際に利用できるのは、後述の16特定疾病に起因して要介護(要支援)となった場合に限られる点を押さえてください。

保険料は健康保険料と一体で給与天引きされ、会社員は勤務先と折半で負担

被用者保険(会社員・公務員など)の介護分は、標準報酬月額や賞与に料率をかけて算定し、給与やボーナスから自動控除されます。

原則として事業主と被保険者で折半するため、手取りへの影響は給与明細の「介護保険」欄で確認可能です。昇給や賞与の増減、等級変更でも負担は動きます。転職や健保組合変更の際は、料率や算定方法の違いにも注意しましょう。

自営業者は国民健康保険料に含めて納付する

国民健康保険加入者は、介護分が国保(税)に合算され、世帯単位で納付します。

前年所得や世帯構成で金額が変わる仕組みのため、収入が上下した年は早めに窓口へ相談すると調整がスムーズ。口座振替の設定や納付書の期日管理も忘れないこと。

世帯内の加入状況によって総負担が動くため、家族の保険加入・就労の変化があれば都度確認しておきましょう。

介護保険料をいくら払うかは年齢と所得などで変わる

介護保険料は、加入者の年齢によって仕組みが変わります。

● 40〜64歳(第2号被保険者)

加入している 医療保険(協会けんぽ、健保組合、共済、国保など)ごとに定められた保険料率 に基づいて決まります。

給与・賞与の金額が変われば保険料も変動します。

● 65歳以上(第1号被保険者)

65歳以上は、住んでいる 市区町村が設定した「基準額」×所得段階(全国共通の9区分) によって年額が決まり、月額に換算されます。

自治体によって基準額が異なるため、同じ所得でも支払う保険料に差が出ます。

いずれの年齢でも、

* 給与水準

* 年金額

* 課税状況(住民税の有無)

* 住んでいる自治体

によって保険料は変わります。全国平均はあくまで目安にすぎません。

実際の金額は、

* 給与明細(40〜64歳)

* 年金振込通知・介護保険料決定通知(65歳以上)

で確認できます。保険料は年金からの天引き(特別徴収)か、口座振替(普通徴収)で支払われます。

収入や制度改定によって保険料は変わるため、家計管理の際は最新の通知書をもとに「毎月いくら払っているか」を定期的に見直すことが大切です。

第2号被保険者の平均保険料(事業主負担分を含む)は月額6,202円

2025年の見込み値では、第2号全体の平均額が月6,202円程度と整理されています。ただし、これは制度平均であり、個々の家計に反映される負担は加入先・報酬水準・賞与の有無で上下します。

まずは自分の標準報酬等級と料率を確かめ、給与・賞与それぞれに介護分がどうかかるかを計算。年間の実負担を把握しておくと、ボーナス時の手取り差異にも落ち着いて対応できます。

参照:厚生労働省「持続可能性の確保」

保険料率は健康保険組合平均1.74%、協会けんぽ1.59%

2025年度の目安として、健保組合は平均1.74%、協会けんぽは1.59%が提示されています。

料率は年度や組合ごとに異なるため、加入先の最新公表値を必ず確認しましょう。

たとえば標準報酬月額30万円なら、介護分の総額はおおよそ4,770円(1.59%の場合)。

被保険者と事業主で折半すると、本人負担はおよそ半分です。賞与にも同率がかかる点も忘れないでください。

支払う期間は65歳になる前月までであり、40歳以上の配偶者を扶養する場合は特定被保険者制度の負担もありうる

第2号被保険者の基本的な負担期間は「40歳の月〜65歳になる前月」。

一方、健保組合の規約によっては、40歳未満や65歳以上でも“40〜64歳の被扶養者”がいる場合に介護分を徴収できる「特定被保険者制度」を設ける組合があります(協会けんぽは制度なし)。

該当するかどうかは加入先の規約で要確認。思わぬ負担発生を避けるため、扶養異動の際はチェックしましょう。

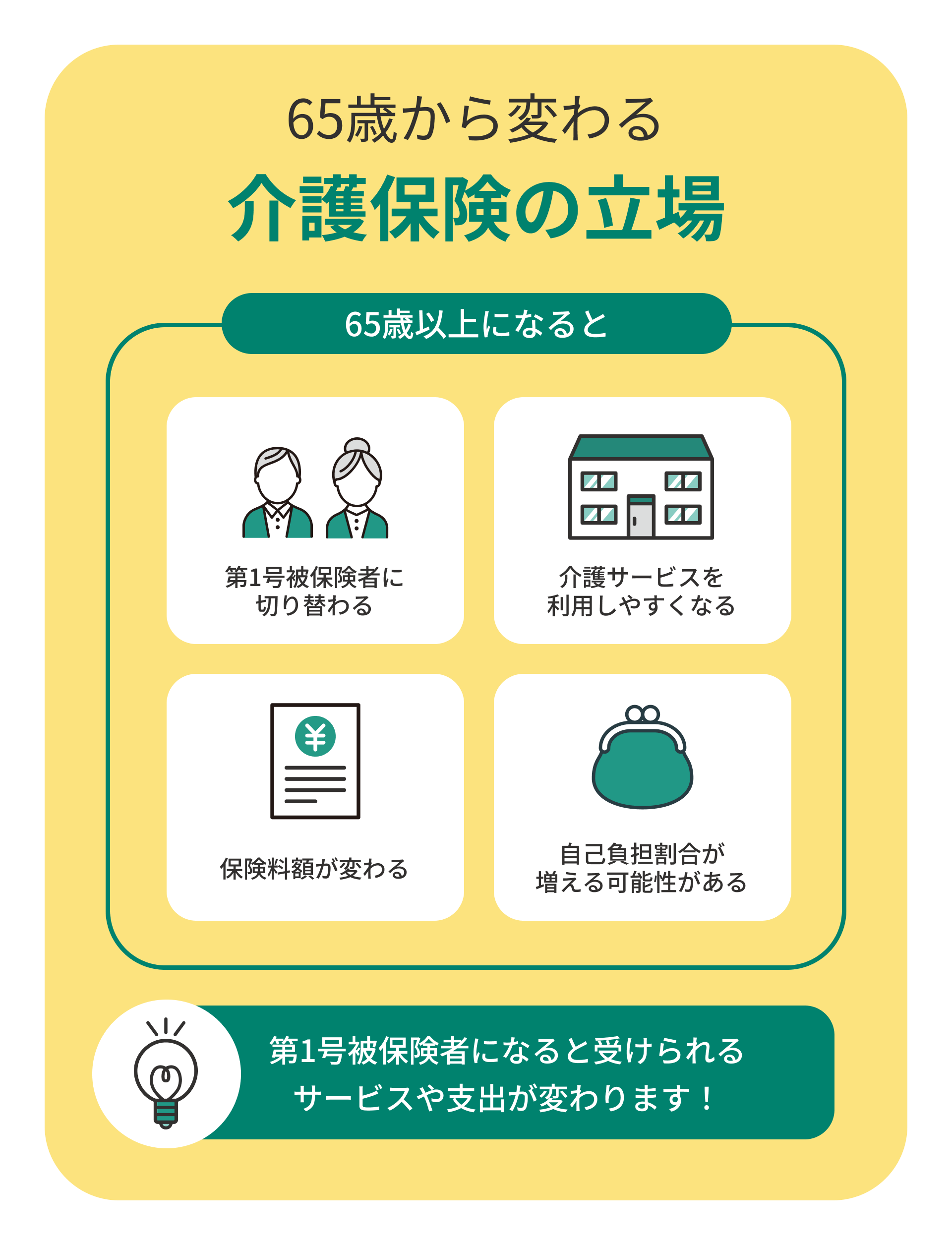

65歳以上(第1号被保険者)は要介護認定後に介護サービスを利用開始でき、保険料の支払いも65歳になった月から始まる

65歳を迎えると第1号被保険者に切り替わります。認定が下りれば原因を問わずサービス利用が可能で、同時に保険料の徴収も65歳の属する月からスタート。

月額は自治体が定める基準額に所得段階の乗率を掛けて算出されます。

納付方法は原則年金からの天引きですが、条件により口座振替などへ切替となる場合も。

まずは認定と納付の両輪を整え、利用までの道筋を描きましょう。

65歳以上は要介護・要支援認定を受ければ原因を問わず介護サービスを利用できる

第1号被保険者は、病気やけがの種類を限定しません。市区町村や地域包括支援センターで申請し、認定調査と主治医意見書を経て要支援1・2/要介護1〜5が決まります。

通知後はケアマネとケアプランを作成し、訪問介護・通所リハ・短期入所・施設入所などを必要に応じて組み合わせる流れです。生活の困りごとは“頻度・時間・危険度”で説明すると、必要量が伝わりやすくなります。

保険料は65歳になった月から徴収が始まり、市区町村が定める基準額×所得段階で計算される

第1号被保険者の月額は、居住自治体が3年ごとに条例で定める「基準額」に、本人の所得段階を反映して算定します。

介護保険は3年を1期として見直され、基準額や段階構成が更新されます。

多段階化や乗率の調整により、同じ所得でも期替わりで負担が微妙に動くことがあります。

65歳前後は収入源や税区分も動きやすい時期なので、年金見込額と合わせて“毎月いくら”を家計表に試算。医療費・介護費・生活費を並べて、固定費のバランスを整えると安心です。

自治体サイトや届出書類で最新の段階を確認し、夫婦で段階が異なるケースや税申告の影響も併せて点検。広報紙・通知書・負担割合証を一式保管し、見直しのたびに照合する習慣をつけておきましょう。

納付方法は年金18万円以上なら年金から特別徴収、18万円未満なら納付書や口座振替

年間の公的年金が一定額以上なら、原則として年金天引き(特別徴収)となり、納め忘れの心配が減ります。

一方、年金額が基準未満の人や新規65歳の人は、いったん納付書・口座振替(普通徴収)から始まる場合があります。

引越し・世帯変更・所得変動などで方式が切り替わることもあるため、年金通知や納付書の内容、口座の残高管理を家族で共有しておきましょう。

介護サービスの自己負担は原則1〜3割で、高所得者は2〜3割負担になる

自己負担割合は所得区分で決まります。

多くは1割ですが、一定以上の所得がある人は2割や3割となることがあります。

施設に入ると、介護の自己負担に加えて食費・居住費・日用品費などの保険外が乗るため、在宅との比較は“総額”で。高額介護サービス費(上限制度)や、医療の高額療養費との併用も活用し、月次で「どこまで払うか」のラインを見える化しましょう。

75歳以上や80歳以上の後期高齢者も制度は同じだが負担の仕組みや生活状況に応じた準備が必要

75歳を超えても介護保険は第1号被保険者のままですが、医療の制度や家計の状況が変わりやすい年代です。

年金からの天引きや負担割合の確認、在宅と施設の見直しなど、点検する項目が増えます。生活が変化したら、家族と一緒に費用・支援体制・住まい方を定期的に見直しましょう。

75歳以上は後期高齢者医療制度との連動に注意し、保険料の特別徴収・負担割合を定期的に確認する

医療費の自己負担や上限管理が変わると、介護に回せる予算も動きます。

年金からの特別徴収額、負担割合証の区分、高額介護サービス費の上限は毎年チェック。

医療の高額療養費と並べて把握すると、急な入院にも備えやすくなります。

明細を月ごとに並べるだけでも、無理のない枠が見えてきます。

80歳以上では収入や家族体制の変化に応じて納付方法やサービスの選択を見直す

同居・別居の変更や介護者の就労など、家族の体制で費用は変わります。

普通徴収と特別徴収の切替、負担割合の更新時期、日中・夜間の支援量を確認してください。支援が増えるほど、デイや訪問の組み合わせが重要に。半年〜1年に一度、ケアプランと家計表を同時に整えると安心です。

在宅介護が難しくなる時期を見極め、施設サービスへの移行準備を進める

夜間の転倒、徘徊、排せつトラブルなどが重なると、在宅の限界が近づきます。

資料請求で「月額・初期費用・空室・医療対応」を横並び比較し、見学の優先順位を決めましょう。緊急時の連絡体制と希望条件を家族で共有しておくと、いざという時に慌てません。早めの下見が決め手になります。

保険料は生涯支払いが続くため、将来を見据えて家計設計を行うことが大事

介護保険料は原則一生続きます。固定費として先に確保し、生活費・医療費と分けて管理するとブレにくい設計になります。

臨時費用に備えるクッション口座や、更新月のカレンダー管理も役立ちます。家族で共有しておくと、急な支出でも落ち着いて対応できます。

計算・シミュレーションを活用して自分の月額と生涯負担を具体的に把握することが重要

「毎月いくら?」を感覚ではなく数字でつかむと、介護費の不安がぐっと減ります。自治体や保険者の計算ツールを使い、年齢区分・所得段階・徴収方法を反映して試算しましょう。期の切替や転居で金額は動くため、年1回の見直しを習慣化すると安全です。

自治体や保険が提供する計算ツールで月額をシミュレーションし毎月いくら払うのかを把握しよう

公式ツールは最新の基準額や料率を反映している点が強みです。家計アプリに結果を入力し、医療費や生活費と並べて管理しておくと、赤字月の予兆が見えます。夫婦それぞれで段階が違うこともあるため、個別に計算して合算するのがコツ。

紙の家計簿の場合も、月次の固定費欄に記録しておきましょう。

シミュレーションでは年齢区分→所得段階→徴収方法の順で入力すると誤差が少ない

まずは第1号・第2号のどちらかを選び、次に所得段階や標準報酬の等級を設定します。

最後に、給与天引き・年金天引き・口座振替の別を反映。順序をそろえるだけで、入力漏れや二重計上が減ります。

結果はスクリーンショットやPDFで保存しておくと、見直し時に便利です。

40〜64歳は給与・賞与や扶養家族の有無を入力

標準報酬月額と賞与、被扶養者の状況を入れると、年間の総負担が見えます。賞与時の控除を忘れがちなので、年2回の額も必ず反映してください。

転職・等級変更の予定があれば、複数パターンで試しておくと安心です。

65歳以上は年金額とその他収入を入力し特別徴収か普通徴収かを選ぶ

年金額のほか、給与・不動産収入などの有無で段階が変わります。特別徴収(年金天引き)か普通徴収(納付書・口座振替)かを選ぶと、毎月の資金繰りも把握しやすくなります。夫婦で段階が異なるケースは、それぞれ計算して合算しましょう。

最新の保険料率や基準額を反映した自治体サイトを利用

SNSや掲示板の古い情報は誤差の原因です。必ず自治体や保険者の最新ページで確認してください。

期の開始年度や告示日が明記されているかも要チェック。不明点は窓口かコールセンターに問い合わせるのが確実です。

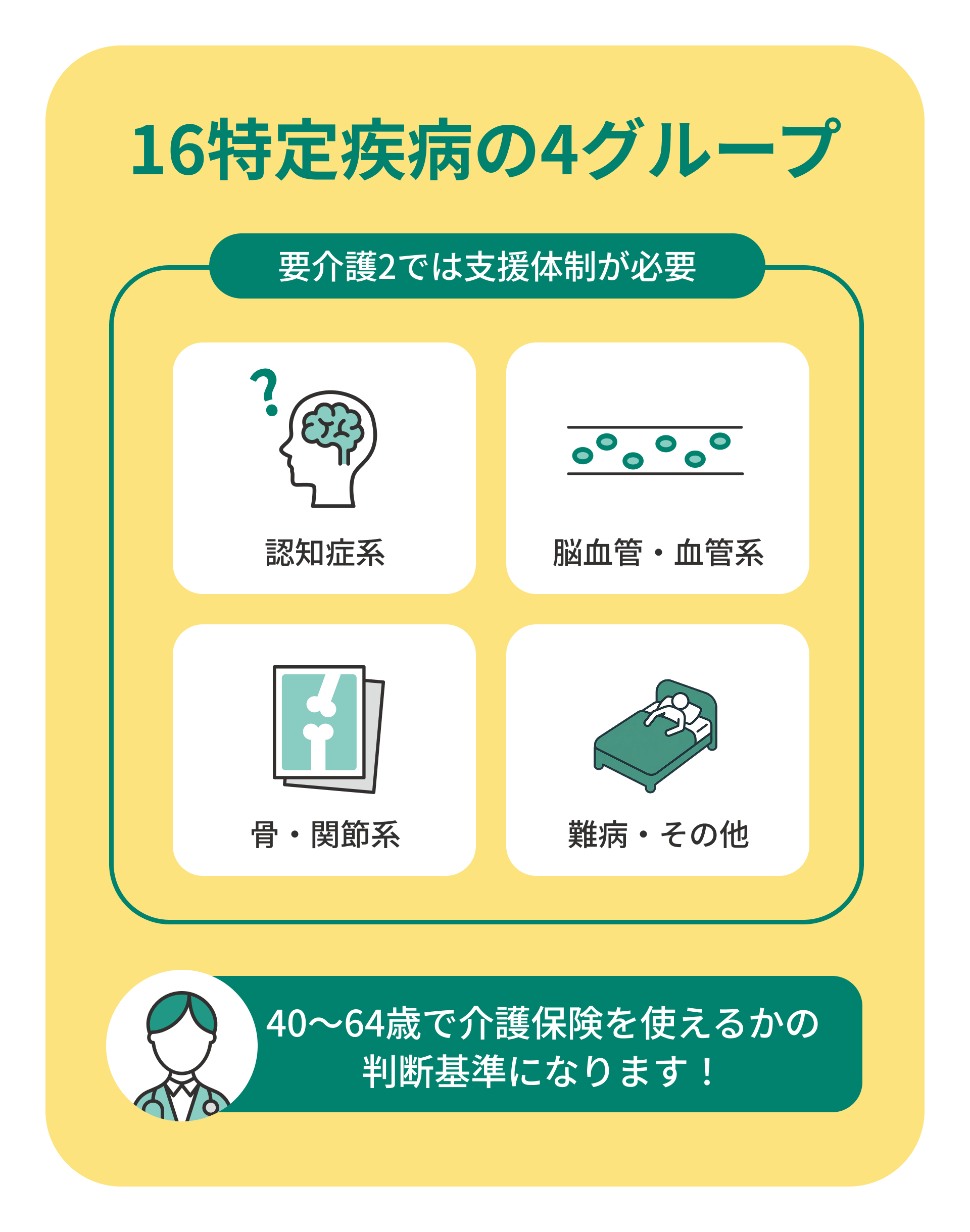

40〜64歳(第2号)は16特定疾病に起因する場合のみ介護サービスを受けられ特定疾病以外では利用できない

第2号被保険者の人は、誰でも使えるわけではありません。

加齢に関係する16特定疾病が原因で要介護・要支援となった場合に、はじめて介護保険のサービス対象に入ります。

事故やケガなど、特定疾病以外の要介護は原則対象外です。

第2号被保険者は加齢に伴う16種類の特定疾病が原因で要介護・要支援状態になった場合のみサービス対象

末期がん、初老期の認知症、脳血管疾患、ALS、脊柱管狭窄症、重い変形性関節症などが代表例です。診断書と認定結果をそろえることで、在宅や通所の支援を組み立てられます。

就労や子育て中でも利用調整は可能なので、早めに地域包括支援センターへ相談しましょう。

事故やケガなど特定疾病以外が原因の場合は介護保険の対象にならない

交通事故やスポーツ外傷などは、原則として介護保険の対象外です。

この場合は医療保険や労災、民間保険の活用を検討します。混同しやすいポイントなので、原因の区分を最初に確認してください。

制度の入り口を間違えないことが、時間のロスを防ぎます。

第2号被保険者は要介護認定と特定疾病の診断が両方必要である

どちらか片方だけでは対象になりません。申請前に、主治医へ「特定疾病に該当するか」を確認し、診断書の準備を進めます。

認定調査では日常生活の困りごとを具体的に伝えると、必要な支援量が伝わりやすくなります。医療・介護の情報を一枚にまとめておくと手続きがスムーズです。

16特定疾病一覧!認知症系・脳血管系・難病系・骨関節系に分類して覚えると分かりやすい

16項目をまとめて覚えるのは負担が大きいので、性質ごとに4グループに分けて整理します。診療科や相談先の目安にもなる分け方です。

代表例を挙げるので、全体像の把握に活用してください。

認知症系:初老期における認知症

働き盛りの年代でも発症し得る認知症で、記憶障害や実行機能の低下などが進みます。

発見が遅れると家族の負担が急に増えるため、もの忘れやミスの増加を感じたら早めに受診しましょう。認知症サポート医や地域包括が頼りになります。

骨・関節系:骨折を伴う骨粗鬆症、両側の膝関節または股関節に著しい変形を伴う変形性関節症

骨折を機に要介護へ進むケースが多く、転倒予防が最大の対策です。

住まいの段差解消、手すり設置、筋力維持が重要。痛みで移動が難しくなる前に、福祉用具や通所リハで機能を保ちましょう。主治医と連携し、無理のない運動計画を立ててください。

脳血管・血管系:脳血管疾患、閉塞性動脈硬化症

片麻痺や嚥下障害など生活機能に直結する障害が残りやすい領域です。

リハビリの計画性が要で、在宅と通所を上手に組み合わせると効果的。血圧管理・禁煙・運動などの一次予防も同時に進めましょう。

再発予防は介護度の悪化防止にも直結します。

難病・その他:ALS、関節リウマチ、後縦靱帯骨化症、早老症など

進行性の疾患が多く、症状変化に合わせた支援切替が欠かせません。医療との連携やレスパイト(家族の休息)を計画に入れると、介護が長く安定します。

専門外来や相談窓口の情報を早めに集め、必要時にすぐ動ける体制を整えましょう。

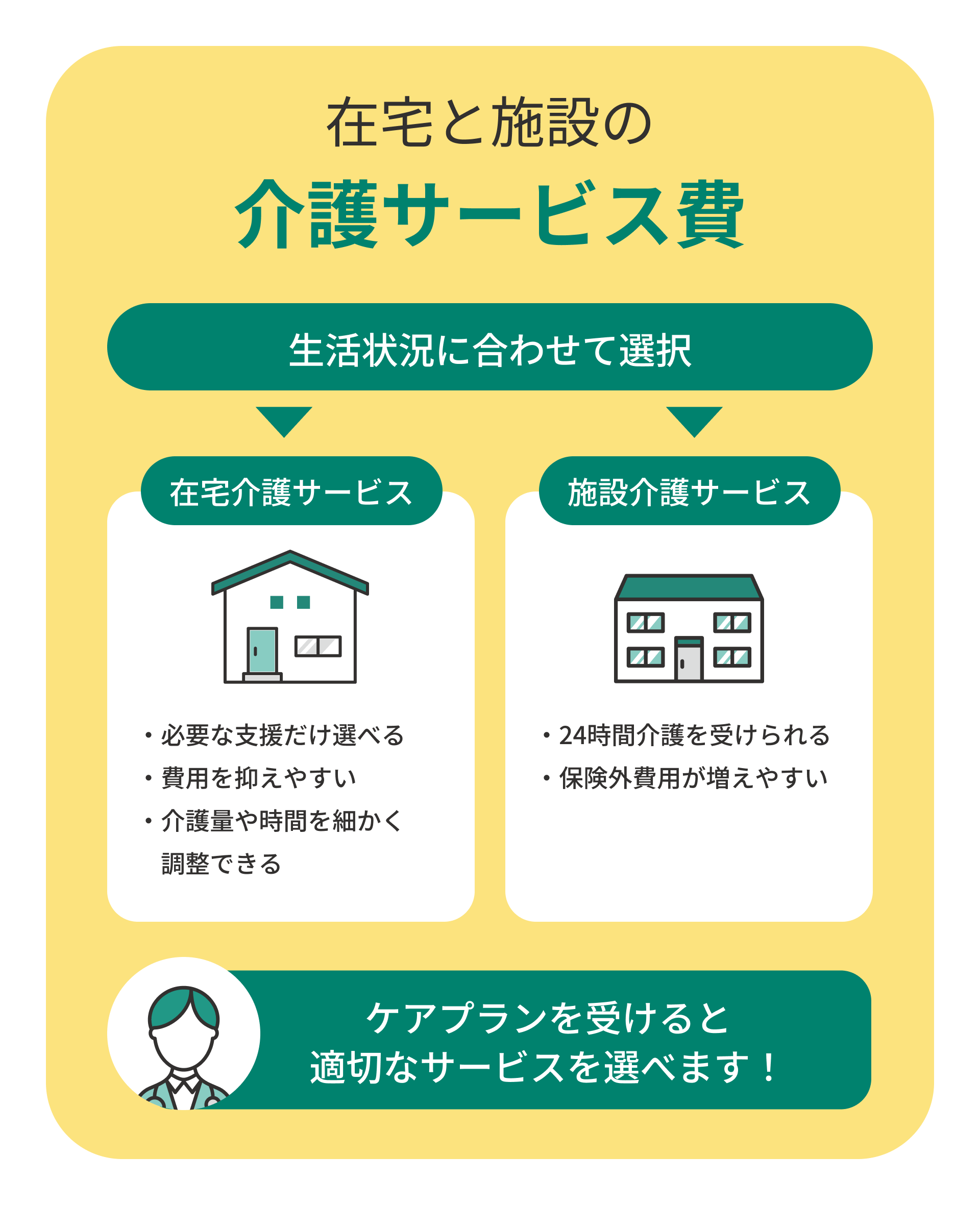

介護サービスは在宅と施設で種類が異なり受けられるサービス一覧を理解して料金負担を抑える

在宅は必要な支援だけを選んで使えるのが強み。施設は24時間の安心が得られる代わりに、保険外費用が増えやすい特性があります。違いを押さえ、ケアプランで無駄のない組み合わせを作りましょう。

介護サービスを受けるには要介護認定とケアプラン作成が必須

認定がないと介護保険サービスは使えません。

通知が届いたら、ケアマネとケアプランを作成し、事業所と契約して開始となります。

負担割合証と被保険者証は、初回提示で必要になるため、すぐ出せる場所に保管してください。

在宅の介護サービスでは訪問介護やデイサービスなどを組み合わせ自己負担1〜3割で利用できる

介護の量や時間を細かく調整できるため、独居や家族の就労状況にも合わせやすい形です。身体介護・生活援助・機能訓練・口腔ケアなど、必要な支援を偏りなく入れると状態が安定します。

負担割合は所得で変動するため、ケアプランの段階で上限内に収める工夫も欠かせません。

在宅サービスには訪問介護、訪問看護、デイサービス、リハビリ、福祉用具レンタル、短期入所などがある

入浴・排せつ・食事の支援から、看護・リハ、用具レンタル、宿泊のショートステイまで幅広く組み合わせられます。平日と休日、昼と夜で配分を変えると、家族の負担も軽くなります

施設サービスを希望する場合は直接施設に申し込み待機情報を確認する

特養・老健・介護医療院・有料老人ホーム・サ高住など、種類により入居要件や費用が異なります。

まずは資料請求で条件を比べ、空室・待機数・医療対応を確認してください。見学時は夜間体制や医療連携も要チェック。候補を3つほどに絞ると、比較がしやすくなります。

料金の自己負担割合は所得に応じて1〜3割、サービス利用回数や種類によって月額が変わる

同じ負担割合でも、利用時間や回数、保険外の食費・居住費で総額は大きく変わります。月初に「予定サービス×自己負担」を試算しておくと、予算超過を防げます。医療の通院や薬代が重なる月は、早めにケアマネと調整しましょう。

ケアプランに沿って必要なサービスを組み合わせると効率的に費用を抑えられる

優先度の高い支援から時間を配分し、過不足を月次で微調整すると無駄が出にくくなります。

見守りや送迎の時間も“費用が発生する”点に注意。状態が変わったら臨時の担当者会議を開き、内容と回数を見直します。

介護保険に関するよくある質問

介護保険は何歳から使える?

65歳以上になると要介護・要支援認定を受ければ原因を問わず介護サービスを利用できます。第1号は原因不問で、認定がカギです。申請は地域包括センターへ。

介護保険料の支払いはいつまで続く?

原則生涯支払いが続きます。固定費として組み込み、年1回は見直しましょう。

介護保険料は月々いくら支払わないといけない?

年齢と所得により異なります。第2号は料率、第1号は基準額×所得段階で決まります。

シミュレーションシステムを活用しましょう。

介護保険料は何歳から支払いが必要?

40歳の誕生月から支払いが開始します。65歳前月までが第2号の期間です。

まとめ:最新年度の改定や自治体差があることを常に確認し正確な情報で計画を立てる

介護保険は「年齢区分でルールが変わる制度」です。まずは自分が第1号か第2号かを確かめ、支払い開始・サービス開始の条件を理解しましょう。

数字は年度や自治体で動くため、公式情報での更新確認が欠かせません。

在宅と施設の比較、家計の試算、資料請求の活用まで、一連の流れを今日から進めてみてください。

まずはお気軽にご相談ください

地域包括支援センターと連携し、高齢者の生活支援および介護予防に関する相談業務を担当。福祉タクシー、訪問入浴、訪問マッサージなど在宅サービスの導入支援や、単身高齢者への生活支援調整に従事。地域資源を活用した支援業務に関わる。